Thanh lý bảo hiểm xe máy tại Hà Nội - lô tháng 6/2014

Cơ hội sở hữu 1 chiếc bảo hiểm xe máy ngay trong tầm tay với giá cực kỳ ưu đãi ngay trong 5 ngày từ 14/7 - 19/7/2014.

Bạn có thể xem thêm về: Bảo hiểm xe máy giá rẻ để biết về giá trị bảo hiểm mà mình đang bán ngoài thị trường.

|

| Thanh lý bảo hiểm xe máy |

Trong tháng 7 này, mình còn một ít bảo hiểm xe máy của tháng 6 còn dư và đến hạn quyết toán nộp về cơ sở. Nên mình muốn thanh lý bảo hiểm xe máy giá cực bèo cho các bạn đang muốn sở hữu 1 chiếc bảo hiểm xe máy.

Cơ hội sở hữu bảo hiểm xe máy trách nhiệm dân sự chỉ với 35.000 VNĐ. (Giá thị trường 66.000 VNĐ)

Bảo hiểm xe máy trách nhiệm dân sự + tự nguyện chỉ 50.000 VNĐ (Giá thị trường 86.000 VNĐ)

Liên hệ ngay hotline 0167.523.5680 để đặt mua bảo hiểm.

Lưu ý: Mình không ship, vui lòng điện hoặc nhắn tin trước khi đến vì mình khá bận. (Bán bảo hiểm xe máy phụ thêm thôi)

Địa chỉ 1: 129/85 Trương Định, Hà Nội

Địa chỉ 2: Trường Đại học Kinh tế Quốc Dân

Địa chỉ 3: Số 1 ngõ 30/16 Tạ Quang Bửu, Hà Nội

Tags: thanh ly bao hiem xe may, thanh lý bảo hiểm xe máy, bảo hiểm xe máy giá rẻ, bao hiem xe may gia re

Lý do tại sao bạn đi xe máy thường không mua bảo hiểm?

Có rất nhiều bạn khi tham gia giao thông trên đường bằng phương tiện xe máy thường không mua bảo hiểm xe máy? Phải chăng các bạn không biết rằng nếu không mua bảo hiểm xe máy có thể bị phạt từ 80.000 vnđ - 120.000 vnđ?

Xem thêm: Bảo hiểm ô tô uy tín giá rẻ Hà Nội

Bảo hiểm là bắt buộc đối với người chủ sở hữu phương tin khi tham gia giao thông. Nhưng, đối với trường hợp người đi xe máy lại không nhiều mua bảo hiểm xe máy trong khi trường hợp người sở hữu phương tiện ô tô lại rất chú trọng trong trường hợp mua bảo hiểm dành cho ô tô.

Xem thêm: Bảo hiểm ô tô uy tín giá rẻ Hà Nội

|

| Tại sao bạn thường không mua bảo hiểm? |

Mình xin đưa ra một vài ý kiến cá nhân về việc tại sao người sử dụng ô tô lại mua bảo hiểm xe ô tô đầy đủ như vậy, trong khi người sử dụng xe máy lại không quan tâm nhiều đến bảo hiểm xe máy.

Đối với trường hợp người sử dụng xe ô tô, giá trị xe thường lớn hơn rất nhiều so với giá trị bảo hiểm. Đồng thời, trường hợp xảy ra tai nạn có liên quan đến ô tô thường rất nghiêm trọng. Tuy rằng không ai mong muốn xảy ra tai nạn nhưng những rủi ro đó thì không thể loại trừ được. Chỉ cần xe ô tô có xảy ra tai nạn thì sẽ đem lại thiệt hại về kinh tế không nhỏ đối với chủ xe, trong khi đó, mua bảo hiểm TNDS cũng như bảo hiểm tự nguyện người ngồi trên xe lại không đáng bao nhiêu so với giá trị xe, chưa kể là so với trường hợp xảy ra tai nạn.

Vậy tại sao người sử dụng xe máy lại không thích mua bảo hiểm xe máy, có phải là do giá trị bảo hiểm quá lớn so với giá trị của xe, hay tai nạn xe máy thường xảy ra nhỏ, không đáng kể nên người sử dụng xe máy sẵn sàng chi trả các khoản tiền mà không cần đến sự hỗ trợ từ các công ty bảo hiểm?

Xem thêm: Bảo hiểm xe máy giá rẻ 45.000 VNĐ

Người sử dụng xe máy tâm lý mua bao hiem xe may chỉ để tránh trường hợp khi bị kiểm tra hành chính và bị phạt. Vậy người sử dụng xe máy có sợ khi tai nạn xảy ra? Tất nhiên là có, nhưng nếu những vụ nhỏ hoặc vừa vừa mà kể cả vụ lớn thì hai bên cũng sẽ cố gắng giải quyết ổn thỏa. Vì theo nguyên tắc bảo hiểm, nếu muốn được bảo hiểm chi trả các khoản bồi thường thì cần phải có xác nhận của cơ quan công an,... nên thủ tục khá lằng nhằng. Quan trọng nhất là việc cần có giám định từ cơ quan công an, và hầu như không ai thích cả, đều muốn tránh.

Vậy nếu xảy ra các vụ tai nạn lớn, quá lớn thì sẽ như thế nào? Tất nhiên là sẽ cần sự có mặt của cơ quan công an nhưng cũng không thủ tục khá lằng nhằng rắc rối, đồng thời cũng không rõ ràng nên việc người sử dụng xe máy chưa ý thức được trách nhiệm và quyền lợi của mình khi tham gia bao hiem xe may.

Cuối cùng, lý do tại sao người đi xe máy lại không muốn mua bảo hiểm xe máy. Một tâm lý chung rằng, nếu như đã bị công an gọi lại kiểm tra giấy tờ thì 99% là đã mắc một sai phạm nào đó. Và tất nhiên, kiểu gì cũng bị phạt, vì thế nếu có bảo hiểm thì cũng bị phạt và không có bảo hiểm cũng bị phạt. Và nhiều trường hợp, người sử dụng xe máy nộp phải 2 trong 1.

Đó là lý do mà nhiều người sử dụng xe máy không muốn mua bảo hiểm xe máy. Nhưng chốt lại, mình vẫn khuyên các bạn nên mua bao hiem xe may, để có thể tự tin về đầy đủ giấy tờ khi tham gia giao thông.

Nguyên tắc bồi thưởng bảo hiểm, hồ sơ bồi thường bảo hiểm

Theo Điều 14, 15, 16 tại Nghị định 203/2008/NĐ-CP về Bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới có quy định cụ thể về các nguyên tắc bồi thường cũng như hồ sơ bồi thường bảo hiểm.

1. Hồ sơ bổi thường bảo hiểm

Hồ sơ bồi thường bảo hiểm do doanh nghiệp bảo hiểm lập, và bao gồm các giấy tờ sau:

2. Nguyên tắc bồi thường

|

| Hồ sơ và nguyên tắc bồi thường bảo hiểm |

Hồ sơ bồi thường bảo hiểm do doanh nghiệp bảo hiểm lập, và bao gồm các giấy tờ sau:

- Tài liệu liên quan đến xe, lái xe.

- Các giấy tờ chứng minh thiệt hại về xe, tài sản và người. <Khi xảy ra tai nạn sẽ có cơ quan chức năng, công an đến giám định thiệt hại và có biên bản cụ thể>

- Các tài liệu liên quan khác của cơ quan có thẩm quyền về vụ tai nạn.

2. Nguyên tắc bồi thường

Khi tai nạn xảy ra, trong phạm vi mức trách nhiệm bảo hiểm, doanh nghiệp bảo hiểm phải bồi thường cho chủ xe cơ giới số tiền mà chủ xe cơ giới đã bồi thường hoặc sẽ phải bồi thường cho người bị thiệt hại.

Trường hợp chủ xe cơ giới chết hoặc bị thương tật toàn bộ vĩnh viễn, doanh nghiệp bảo hiểm bồi thường trực tiếp cho người bị thiệt hại.

Trường hợp cần thiết, doanh nghiệp bảo hiểm phải tạm ứng ngay những chi phí cần thiết và hợp lý trong phạm vi trách nhiệm bảo hiểm nhằm khắc phục hậu quả tai nạn.

Mức bồi thường bảo hiểm:

- Mức bồi thường bảo hiểm về người: được xác định dựa trên Bảng quy định trả tiền bồi thường thiệt hại về người theo quy định của Bộ Tài chính;

- Mức bồi thường thiệt hại về tài sản: được xác định theo thiệt hại thực tế và theo mức độ lỗi của chủ xe cơ giới.

Doanh nghiệp bảo hiểm không có trách nhiệm bồi thường phần vượt quá mức trách nhiệm bảo hiểm theo quy định của Bộ Tài chính.

Trường hợp chủ xe cơ giới đồng thời tham gia nhiều hợp đồng bảo hiểm bắt buộc trách nhiệm dân sự cho cùng một xe cơ giới thì số tiền bồi thường chỉ được tính theo hợp đồng bảo hiểm đầu tiên.

Trích "Nghị định 103/2008/NĐ-CP."

Tại sao bạn không được bảo hiểm? Loại trừ bảo hiểm

Bạn đang sở hữu một chiếc bảo hiểm xe máy vẫn còn trong thời gian hiệu lực của bảo hiểm? Nhưng bạn lại không biết tại sao mình lại không được bảo hiểm khi xảy ra va chạm, tại nạn?

Hôm nay, mình sẽ giới thiệu với các bạn một số trường hợp không được bảo hiểm. Những trường hợp này gọi là loại trừ bảo hiểm.

Xem thêm: Bảo hiểm xe máy giá rẻ Hà Nội

Trường hợp 1: Trách nhiệm dân sự.

Trường hợp 2: Bảo hiểm cháy nổ xe máy

Bảo hiểm xe máy giúp bạn ngăn ngừa được những tổn thất ngoài ý muốn. Xẩy ra tai nạn là điều không ai mong muốn, dù bạn có đi cẩn thận đến đâu nhưng gặp trường hợp tổ lái, đua xe thì khả năng xảy ra tại nạn khá cao. Và điều đó có thể gây tổn thất cho bạn và gia đình khi phải chi trả các khoản viện phí lớn.

Hãy mua một chiếc bảo hiểm xe máy để phòng ngừa rủi ro cho chính bạn và người thân trong gia đình.

Hôm nay, mình sẽ giới thiệu với các bạn một số trường hợp không được bảo hiểm. Những trường hợp này gọi là loại trừ bảo hiểm.

Xem thêm: Bảo hiểm xe máy giá rẻ Hà Nội

|

| Tại sao bạn không được bảo hiểm? |

Trường hợp 1: Trách nhiệm dân sự.

- Lái xe không có giấy phép lái xe hoặc giấy phép lái xe giả, không theo quy định của Nhà nước.

- Khi xảy ra tại nạn, lái xe cố ý bỏ chạy, không chịu trách nhiệm dân sự của chủ xe.

- Thiệt hại do hành động cố ý của chủ xe, lái xe.

- Thiệt hại đối với tài sản bị mất cắp hoặc bị cướp trong vụ tai nạn.

- Thiệt hại do động đất, chiến tranh.

- Thiệt hại đối với các tài sản đặc biệt như vàng, đá quý, tiền, các loại giấy tờ có giá tương đương tiền.

- Thiệt hại gián tiếp như giảm giá trị thương mại hoặc gắn liền với việc sử dụng và khai thác tài sản thiết bị.

Trường hợp 2: Bảo hiểm cháy nổ xe máy

- Hành động cố ý gây thiệt hại của chủ xe, lái xe.

- Sử dụng xe cho các trường hợp bất hợp pháp như đua xe, hoặc có hành vi cướp giật tài sản.

- Tai nạn xảy ra ngoài lãnh thổ Việt Nam.

- Tổn thất dưới giá trị 300.000 VND.

- Lái xe không có giấy phép lái xe theo đúng quy định của Nhà nước.

- Người ngồi trên xe tham gia vào các hoạt động trái phép như đua xe, hoặc có hành vi cướp giật.

- Tai nạn xảy ra ngoài vùng lãnh thổ Việt Nam.

Bảo hiểm xe máy giúp bạn ngăn ngừa được những tổn thất ngoài ý muốn. Xẩy ra tai nạn là điều không ai mong muốn, dù bạn có đi cẩn thận đến đâu nhưng gặp trường hợp tổ lái, đua xe thì khả năng xảy ra tại nạn khá cao. Và điều đó có thể gây tổn thất cho bạn và gia đình khi phải chi trả các khoản viện phí lớn.

Hãy mua một chiếc bảo hiểm xe máy để phòng ngừa rủi ro cho chính bạn và người thân trong gia đình.

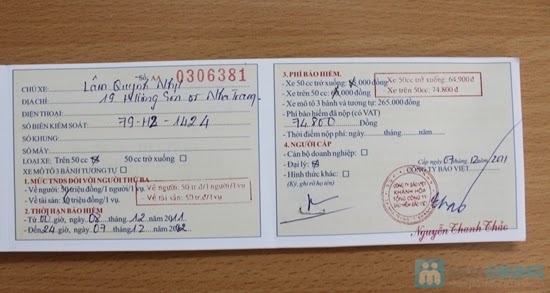

Thay đổi mẫu bảo hiểm xe máy loại mới BIC

Thời hạn bảo hiểm xe máy trước đây tối đa là 2 năm và trong bảo hiểm xe máy có thể mua bảo hiểm tự nguyện hoặc là không. Nhưng hiện tại BIC đã cập nhật 2 mẫu bảo hiểm mới.

Xem thêm: Bảo hiểm xe máy giá rẻ

1. So sánh bảo hiểm xe máy TNDS và bao hiem xe may TNDS + tự nguyện

Về hình thức thì cơ bản giống nhau. Nhưng có sự phân biệt giữa bảo hiểm tự nguyện và bảo hiểm trách nhiệm dân sự.

Đối với bảo hiểm chỉ gồm TNDS sẽ được bán với giá 66.000 VND < 60.000 VND phí bảo hiểm + 6.000 VND VAT>

Bảo hiểm TNDS + tự nguyện sẽ được bán với giá 86.000 VND < bảo hiểm TNDS + 20.000 VND phí bảo hiểm người ngồi trên xe>

Như vậy, bây giờ sẽ không còn loại bảo hiểm tự nguyện 10.000 VND - tương ứng mức bồi thường 5 triệu đồng/ người/ vụ.

Điều khoản về bảo hiểm tự nguyện đã chặt chẽ và cố định so với thời gian trước.

|

| 2 loại bảo hiểm xe máy |

2. Bao hiem xe may tự nguyện

Đây là liên bên bảo hiểm tự nguyện.

|

| Phần bảo hiểm tự nguyện mới |

Những thuật ngữ bảo hiểm xe máy, ô tô cơ bản

Bạn tham gia giao thông với bảo hiểm xe cơ giới trong tay? Nhưng bạn không biết được các thuật ngữ bảo hiểm xe máy, bảo hiểm xe ô tô là như thế nào?

Hôm nay, mình sẽ giới thiệu với các bạn một vài thuật ngữ trong bảo hiểm xe cơ giới cần biết và vần hiểu khi gặp vấn đề và khi đến gặp cơ quan bồi thường bảo hiểm.

Xem thêm: Mua bảo hiểm xe máy giá rẻ

1. Trách nhiệm dân sự

Bảo hiểm trách nhiệm dân sự (TNDS) là bảo hiểm bắt buộc phải có của chủ xe cơ giới. Trong đó được quy định cụ thể tại Nghị định 103/2008/NĐ-CP và Thông tư 126/2008/TT-BTC. Trong đó, TNDS là trách nhiệm của chủ xe với người thứ 3 - có thể đi xe hoặc không đi xe khi xảy ra va chạm.

2. Bảo hiểm tự nguyện

Là bảo hiểm do chủ xe mua để được hưởng các quyền lợi bảo hiểm khi xe xảy ra va chạm. Công ty bảo hiểm sẽ bồi thường các chi phí cho bạn.

3. Hiệu lực bảo hiểm.

Hay là thời hạn bảo hiểm. Mốc thời gian mà nếu như trước thời gian đó có xảy ra va chạm, tai nạn thì công ty bảo hiểm có trách nhiệm bồi thường bảo hiểm.

4. Tổn thất bộ phận

Giá trị được bảo hiểm dưới 75% thì được xác định là tổn thất bộ phận.

5. Tổn thất toàn bộ

Giá trị được bảo hiểm lớn hơn 75% thì được xác định là tổn thất toàn bộ.

Tag: Thuật ngữ bảo hiểm xe máy, thuật ngữ bảo hiểm xe ô tô

Hôm nay, mình sẽ giới thiệu với các bạn một vài thuật ngữ trong bảo hiểm xe cơ giới cần biết và vần hiểu khi gặp vấn đề và khi đến gặp cơ quan bồi thường bảo hiểm.

|

| Thuật ngữ bảo hiểm xe máy, xe ô tô |

Xem thêm: Mua bảo hiểm xe máy giá rẻ

1. Trách nhiệm dân sự

Bảo hiểm trách nhiệm dân sự (TNDS) là bảo hiểm bắt buộc phải có của chủ xe cơ giới. Trong đó được quy định cụ thể tại Nghị định 103/2008/NĐ-CP và Thông tư 126/2008/TT-BTC. Trong đó, TNDS là trách nhiệm của chủ xe với người thứ 3 - có thể đi xe hoặc không đi xe khi xảy ra va chạm.

2. Bảo hiểm tự nguyện

Là bảo hiểm do chủ xe mua để được hưởng các quyền lợi bảo hiểm khi xe xảy ra va chạm. Công ty bảo hiểm sẽ bồi thường các chi phí cho bạn.

3. Hiệu lực bảo hiểm.

Hay là thời hạn bảo hiểm. Mốc thời gian mà nếu như trước thời gian đó có xảy ra va chạm, tai nạn thì công ty bảo hiểm có trách nhiệm bồi thường bảo hiểm.

4. Tổn thất bộ phận

Giá trị được bảo hiểm dưới 75% thì được xác định là tổn thất bộ phận.

5. Tổn thất toàn bộ

Giá trị được bảo hiểm lớn hơn 75% thì được xác định là tổn thất toàn bộ.

Tag: Thuật ngữ bảo hiểm xe máy, thuật ngữ bảo hiểm xe ô tô

Bảo hiểm ô tô uy tín giá rẻ tại Hà Nội

|

| Bảo hiểm ô tô giá rẻ |

Bạn đang sở hữu 1 chiếc xe ô tô có giá trị hàng trăm triệu? Bạn luôn muốn giữ gìn cẩn thận chiếc xe ô tô.

Những rủi ro là điều khó tranh khỏi và giải pháp bảo hiểm xe ô tô mang lại cho bạn sự lựa chọn tốt nhất.

Xem thêm: Bảo hiểm xe máy giá rẻ

Mua bao hiem o to gia re nhất ngay hôm nay!!!

Liên hệ hotline 01692.724.491 để đặt mua bảo hiểm xe ô tô ngay hôm nay.

Triết khấu 5% trên tổng giá trị bảo hiểm ô tô quý khách mua.

|

| Bảo hiểm ô tô uy tín giá rẻ Hà Nội |

Để mua bảo hiểm ô tô, quý khách vui lòng điền thông tin vào biểu mẫu:

Quý khách có thể đến văn phòng Bảo Minh tại:

Địa chỉ nhà: 129/85 Trương Định, Hà Nội

Hoặc ship trong khu vực Hà Nội: + 20.000 VND

Chúng tôi sẽ liên lạc với quý khách để báo giá nhanh nhất.

Bảo hiểm ô tô mình bán của hãng Bảo Minh, bảo gồm bảo hiểm trách nhiệm dân sự và bảo hiểm tự nguyện.

Lưu ý: quý khách mua bao hiem o to vui lòng nhắn tin tới số 01692.724.491 để mình mình kiểm tra thông tin ngay.

Tags: bao hiem o to, bảo hiểm ô tô, bảo hiểm ô tô giá rẻ, bao hiem o to gia re, bảo hiểm ô tô giá rẻ hà nội, bao hiem o to gia re ha noi